Erpy pro tip #6 - Bilancio civilistico 1.1 / 25.4? Con Erpy si può!

Ci sono momenti della vita del contabile in cui occorre fare qualcosa che non si era previsto prima. Come un conto economico per il periodo 1.1 / 25.4 per una società la cui assemblea ha deliberato la messa in liquidazione e tale atto è stato iscritto al Registro Imprese il 26.4.

Anche se il bilancio del periodo “ante liquidazione” non deve essere depositato al Registro Imprese, la società deve averlo in quanto la liquidazione, fiscalmente, spezza il periodo di imposta in due: dall’inizio esercizio alla liquidazione e dalla liquidazione alla chiusura della società (oppure a fine esecizio, se la liquidazione dura oltre l’anno, ma concettualmente la cosa non cambia).

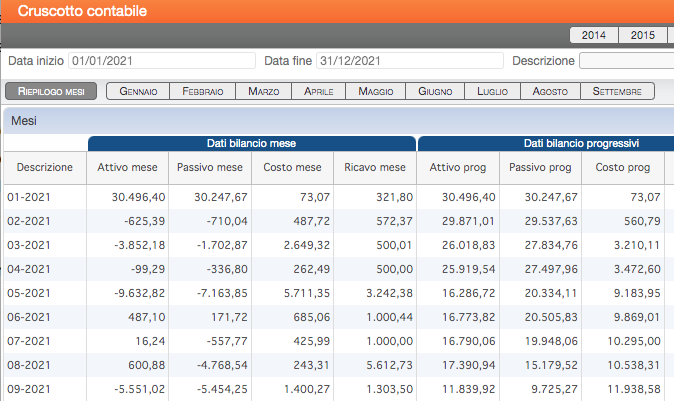

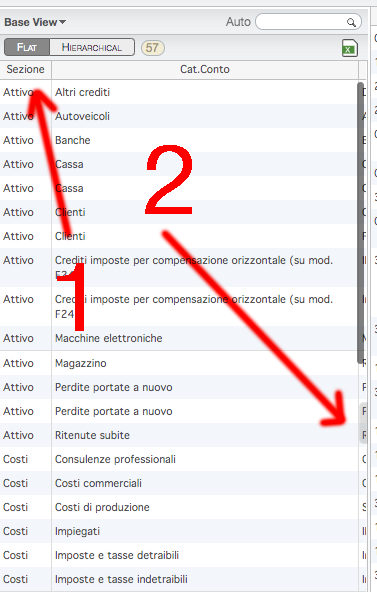

Per chi non è un professionista di Erpy, a prima vista la cosa può sembrare infattibile: il Cruscotto contabile riporta (desolatamente) solo i mesi, senza permettere una divisione all'interno del singolo mese:

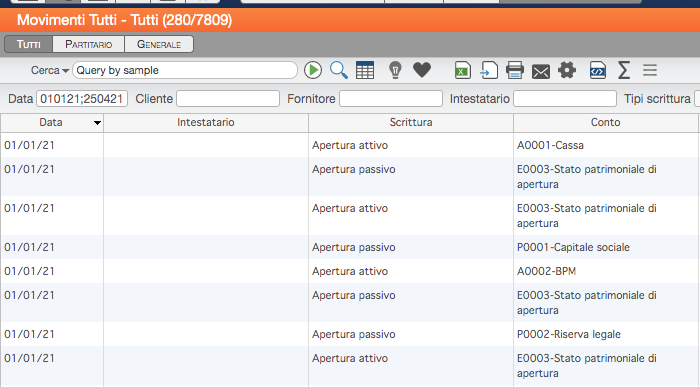

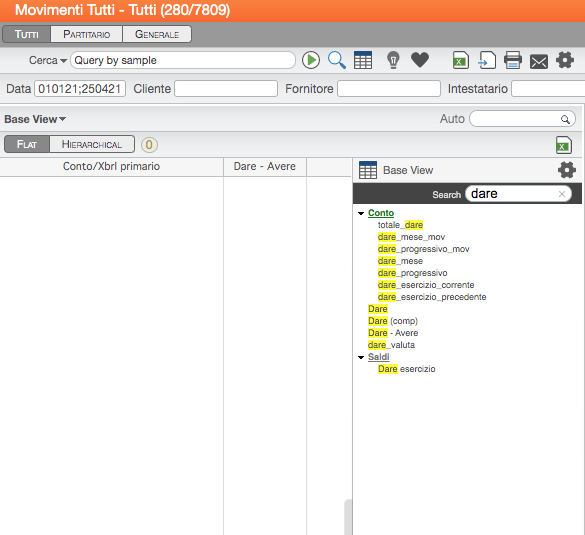

Però è sufficiente passare all’archivio Movimenti per vedere che possibile impostare le date per l’estrazione dei singoli movimenti contabili per il periodo che ci interessa:

L’archivio movimenti contiene, in basso a sinistra, una strana linguetta con il simbolo “∑”:

Ed è proprio questo strumento che permette di creare tutte le riclassificazioni dei dati che servono. Per di più, in tempo reale perché, essendo uno strumento integrato in Erpy, basta eseguire nuovamente la ricerca o modificarne i criteri per aggiornare la riclassificazione.

Questa annotazione è rivolta a tutti coloro che esportano i dati in Excel e creano le tabelle pivot: i dati in Excel già sono vecchi un secondo dopo essere stati esportati perché non sono collegati in tempo reale alla base dati di Erpy!

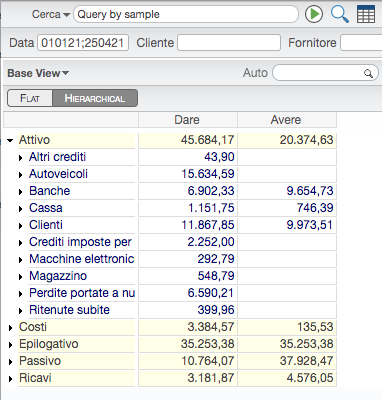

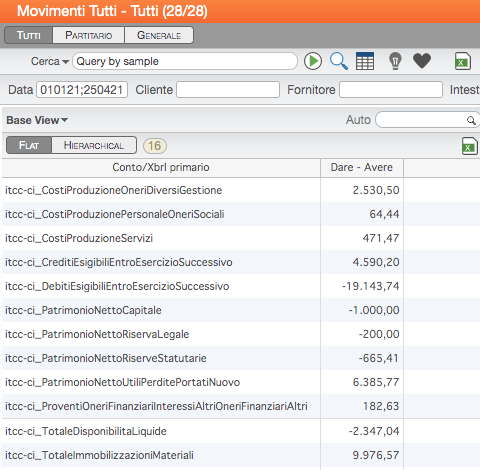

La vista standard del Gruppatore potrebbe essere utile ma non ci soddisfa pienamente:

Vediamo quindi come sfruttare al meglio questo strumento per raccogliere i dati dei conti e costruire il nostro conto economico.

È un bilancio contabile ma, per le società di capitali, le dichiarazioni fiscali devono seguire il bilancio civilistico e non quello contabile. Soprattutto quando parliamo di IRAP che, per il principio di derivazione, segue riga per riga il bilancio civilistico.

Per creare il raggruppamento che ci serve basta cliccare prima su Flat , in modo da passare dalla vista gerarchia a quella tabellare, quindi apriamo il “cassettino” dei parametri con la linguetta che c’è sulla destra del riquadro:

Eliminiamo tutte le colonne che non ci interessano trascinandole sul cassettino dei parametri e, all’opposto, aggiungiamo ciò che ci occorre trascinandolo dal cassettino alla vista.

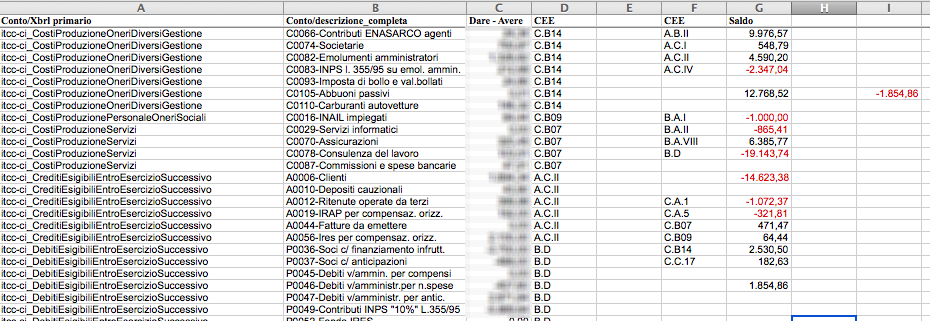

Per fare il conto economico necessario per le dichiarazioni Redditi e IRAP bastano due colonne: il codice XBRL e il saldo.

Eseguiamo nuovamente la query con il pulsante

e otteniamo qualcosa di simile a questo:

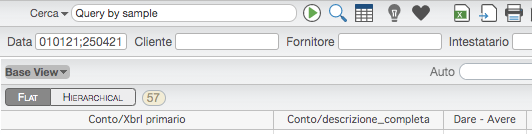

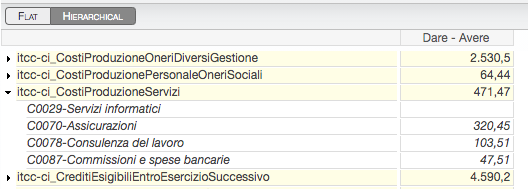

Ma c’è molto di più. Possiamo, ad esempio, aggiungere la **descrizione completa** del conto tra il tag XBRL e il saldo:

e ottenere, passando alla vista gerarchica , un risultato come questo:

da cui saltano all’occhio eventuali riprese a tassazione da calcolare sui saldi di scheda (es. il 20% delle spese telefoniche, se ci fossero).

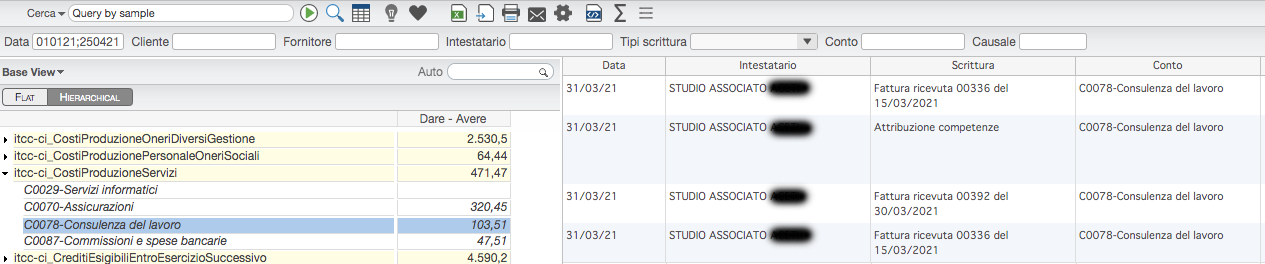

Se però non siamo così ordinati e abbiamo schede che accolgono voci con deducibilità differenti, ci basta cliccare sul conto nel riquadro di sinistra per visualizzare, nel riquadro di destra, il dettaglio dei movimenti che generano quel saldo:

L’icona di Excel presente nella vista Flat consente di esportare i movimenti , in modo da conservare il bilancio e fare eventuali raccordi tra situazione contabile e dati fiscali.

Con l’uso della funzione SOMMA.SE di Excel il risultato che si ottiene è questo:

(in realtà l’autore di questo post è molto pignolo e ha inserito i codici degli articoli 2424 e 2425 codice civile per rendere la riclassificazione più leggibile rispetto ai tag XBRL, ma i totali sarebbero stati calcolati altrettanto correttamente lavorando sulla colonna A invece che sulla colonna D).

Considerazioni finali

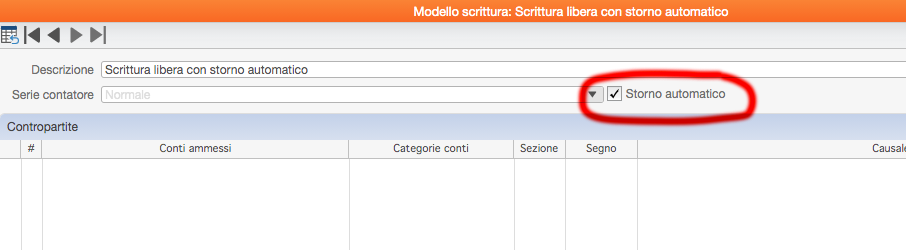

Anche il bilancio del periodo ante liquidazione è un normale bilancio e le regole contabili valgono sempre. Se, ad esempio, occorre attribuire la competenza di un costo o di un ricavo parte al periodo ante liquidazione (o scissione o trasformazione) e parte al periodo successivo, come potrebbe accadere per un canone di locazione, possiamo definire un modello di scrittura di contabilità generale fatto così:

A questo punto non ci resta che registrare, utilizzando questo modello, un risconto attivo nell’ultimo giorno del primo periodo con storno automatico il giorno successivo, cioè nel primo giorno del secondo periodo e il gioco è fatto!