Contabilizzazione e incasso RiBa¶

Come contabilizzare una distinta RiBa¶

La procedura di contabilizzazione di una distinta RiBa ha l’effetto chiudere i clienti, saldando le scadenze a mezzo RiBa, mediante il conto di portafoglio o sconto che si è impostato nel conto corrente . In un secondo momento verrà poi registrato l’incasso in banca (Come registrare l’incasso di una RiBa) oppure un eventuale insoluto (Come registrare una Riba insoluta).

Per contabilizzare una distinta RiBa:

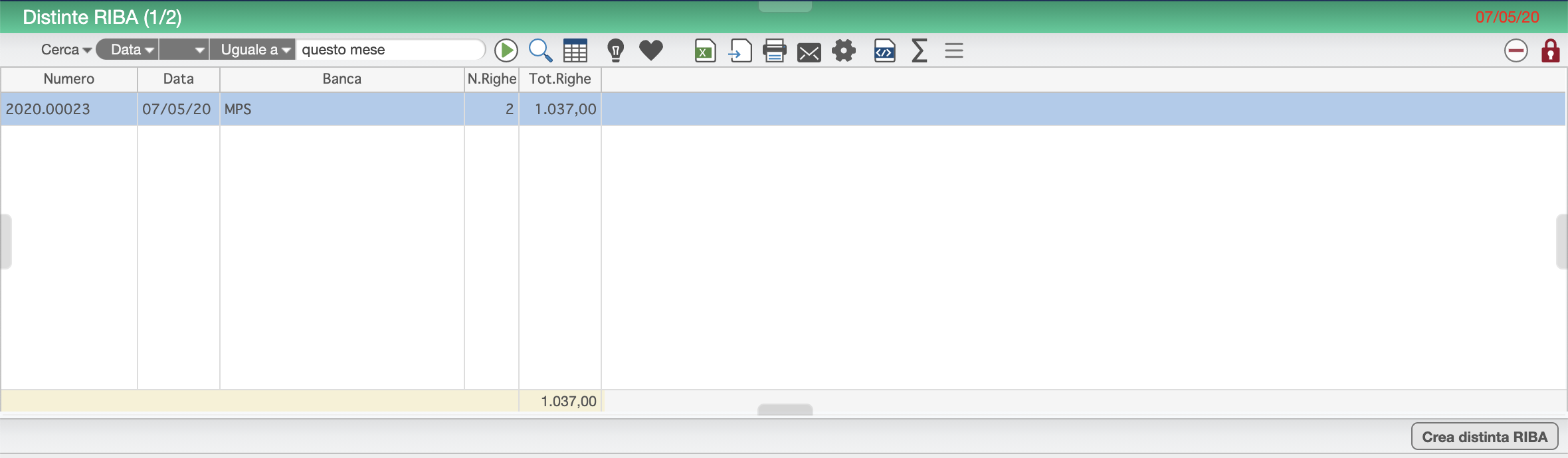

dalla pagina Distinte Riba aprire la distinta che si vuole contabilizzare

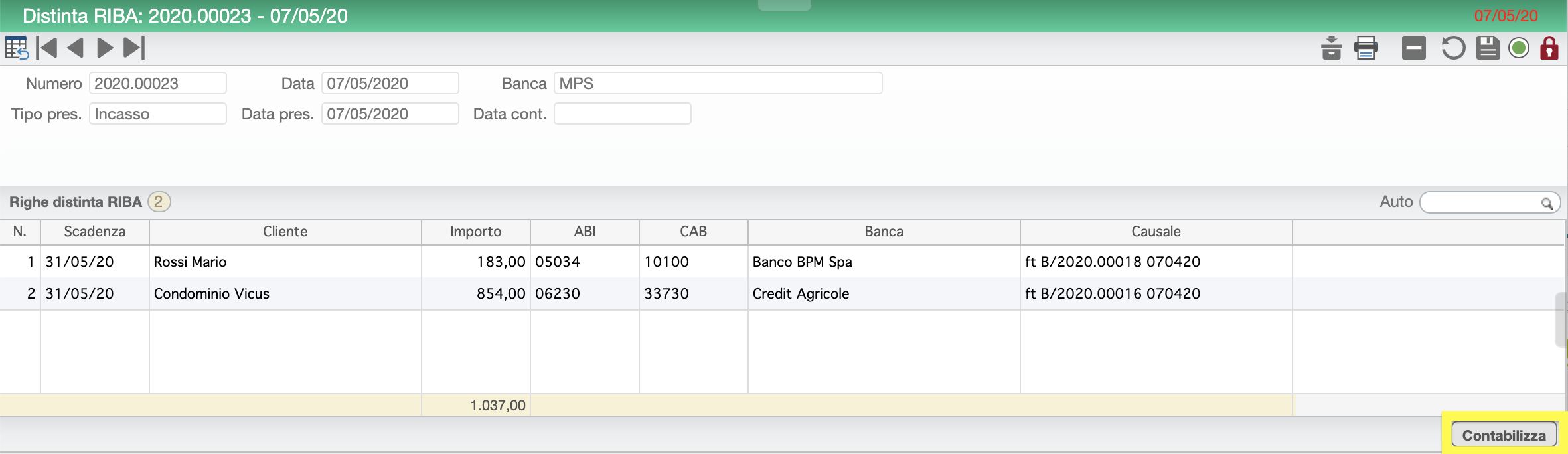

premere il bottone in basso a destra Contabilizza

nella finestra che compare scegliere se contabilizzare con data scadenza delle Riba oppure con la data di presentazione della distinta, in quest’ultimo caso si chiede di inserire la data di presentazione. Poi confermare

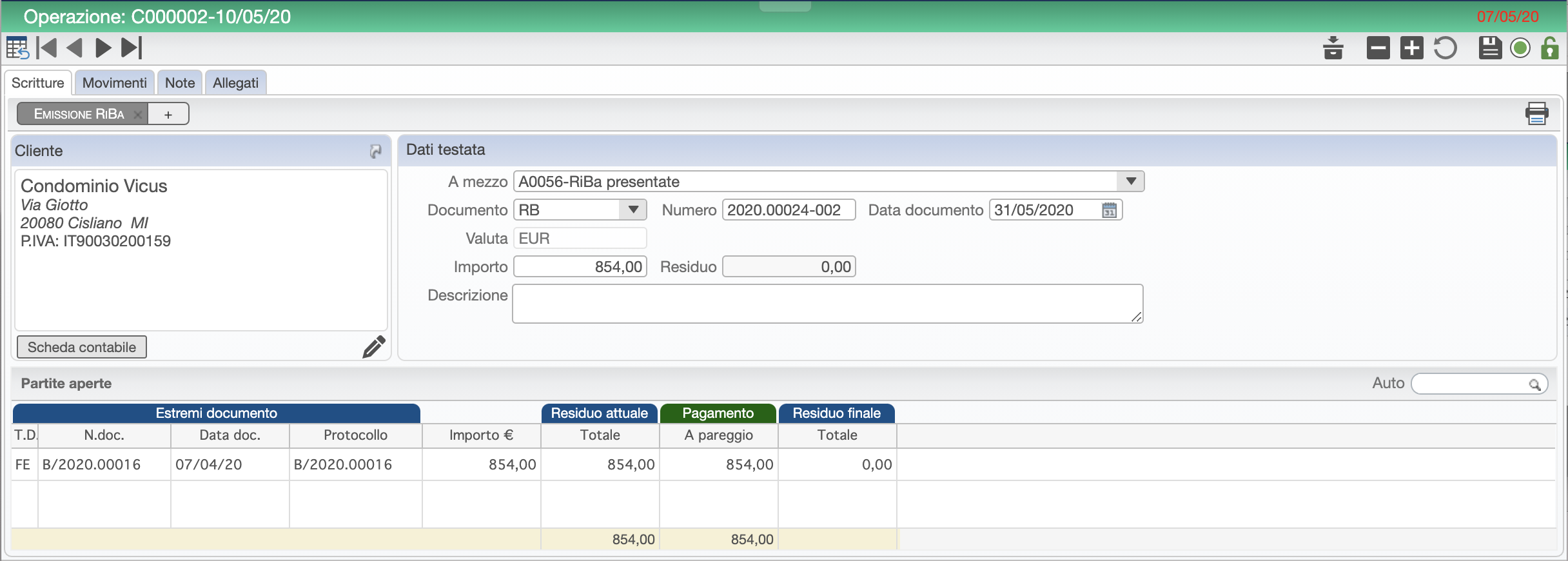

Per ciascuna riga della distinta verrà scritta un’operazione di incasso da cliente a mezzo RiBa che chiuderà la relativa scadenza, nella data che si è scelta per la contabilizzazione.

Suggerimento

Il conto usato per l’incasso è quello impostato come conto di gestione portafoglio/sconto nel conto corrente. Se è stato inserito un conto diverso per ciascun mese, il movimento verrà scritto nel conto di portafoglio del mese corrispondente alla scadenza della RiBa (nell’esempio Maggio)

Come registrare l’incasso di una RiBa¶

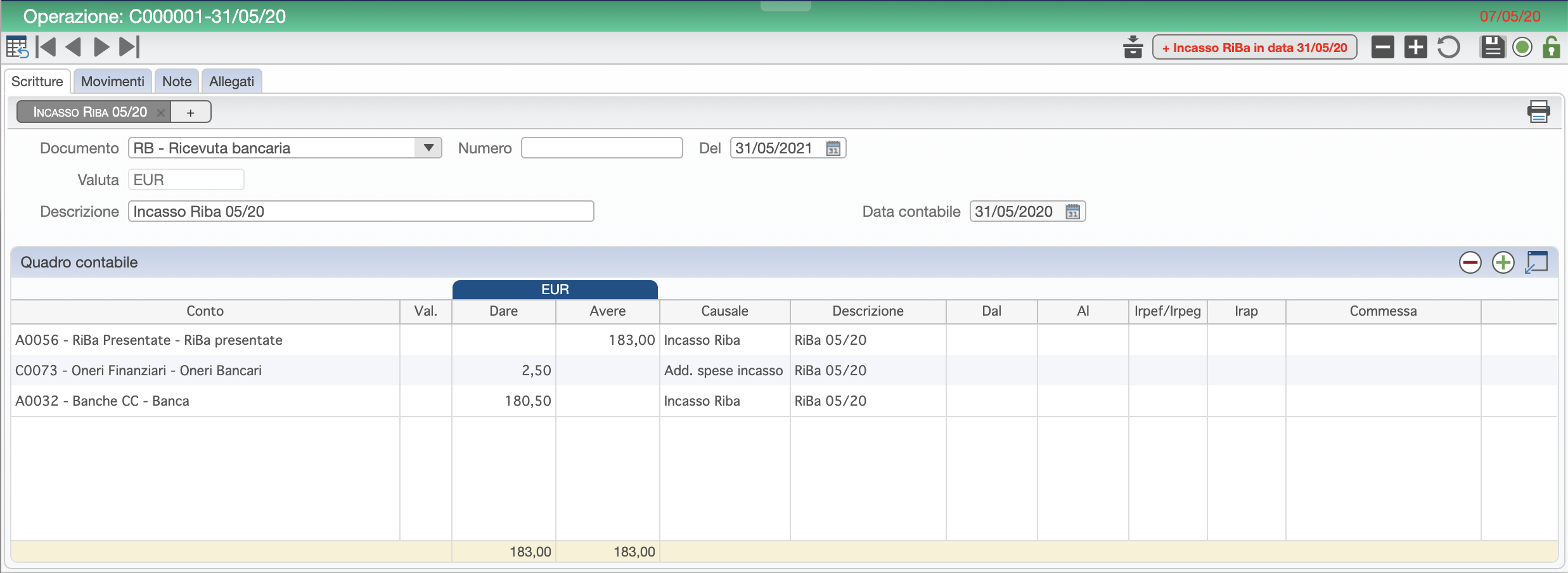

Chiuse le scadenze dei clienti con un conto transitorio, va poi registrato l’incasso vero e proprio delle RiBa, nel momento in cui se ne ha evidenza sull’estratto conto bancario. Si dovrà allora registrare una scrittura di questo tipo:

L’importo della Riba viene scontato dal conto portafogli (in Avere) e accreditato sul conto della banca (in Dare) al netto delle spese bancarie di incasso. Se si sono impostati più conti di portafoglio per la contabilizzazione delle Riba, scegliere quello relativo al mese della scadenza.

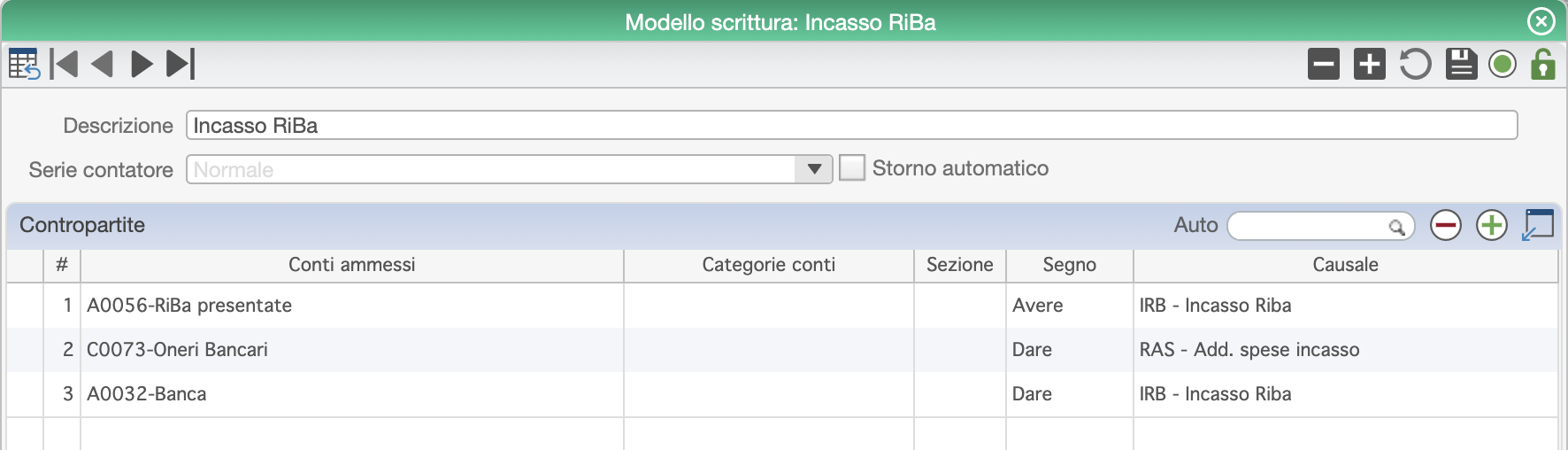

Per rendere più veloce la registrazione degli incassi RiBa, si consiglia di aggiungere tra i modelli di scrittura di contabilità generale, un modello dedicato, strutturato come segue:

Se si sono impostati più conti di portafoglio per la contabilizzazione delle Riba, essi vanno tutti inseriti tra i conti ammessi in Avere, in modo tale che alla registrazione dell’incasso si potrà scegliere da quale conto “scalarle”.

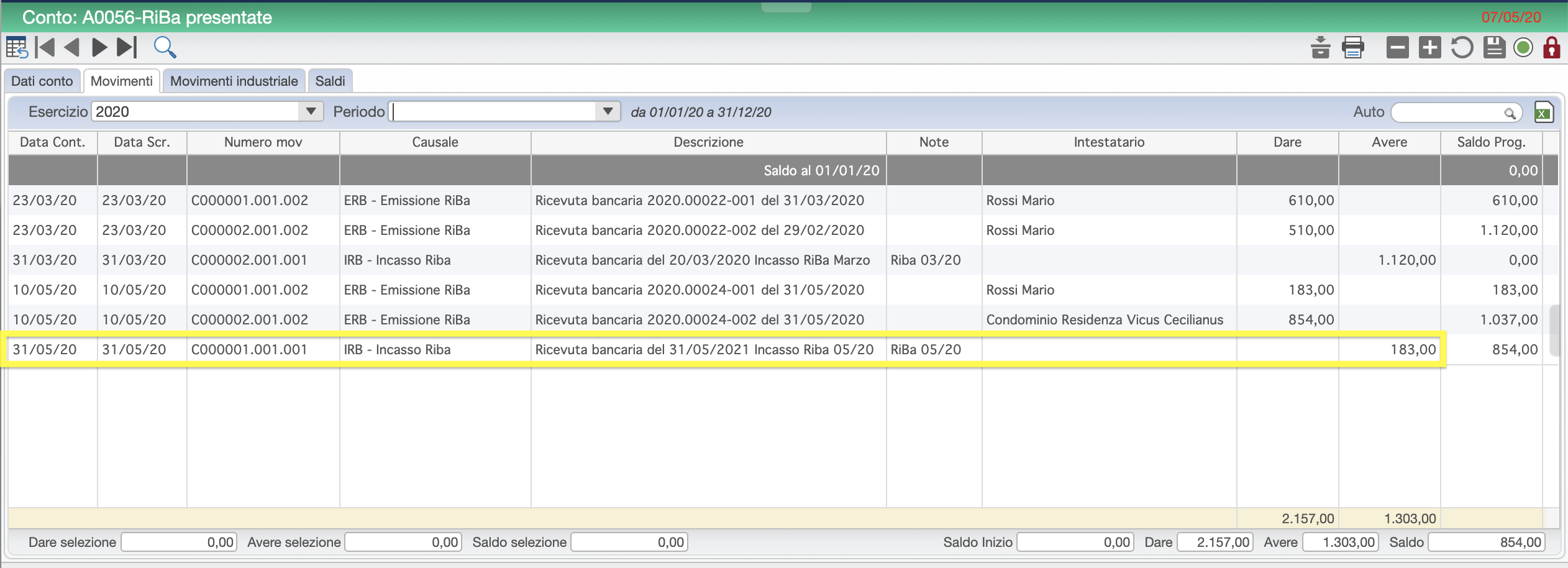

Ecco come viene movimentato il conto di gestione del portafoglio RiBa, con la registrazione dell’incasso della RiBa:

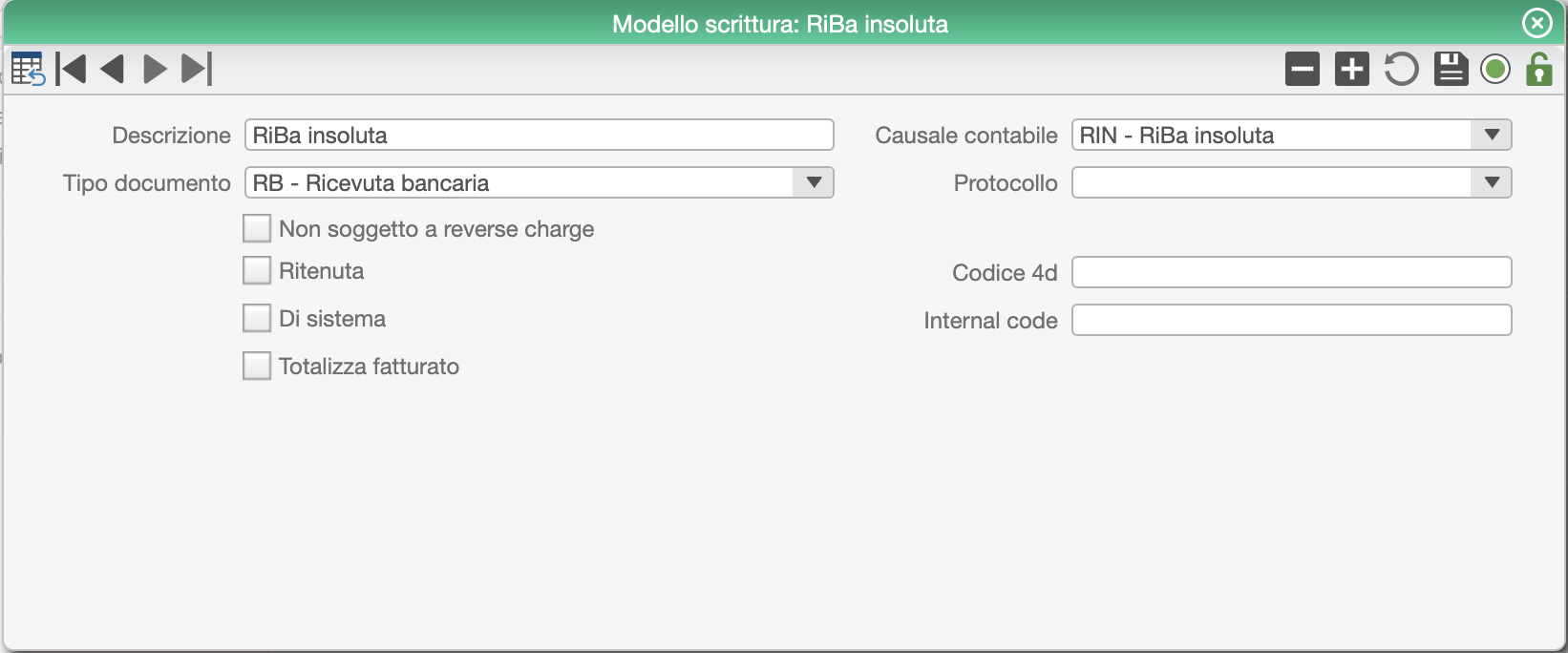

Come registrare una Riba insoluta¶

L’insoluto RiBa può essere registrato come addebito non soggetto IVA intestato al cliente insolvente, che riapre il partitario di quel cliente per un importo pari all’insoluto.

É quindi necessario:

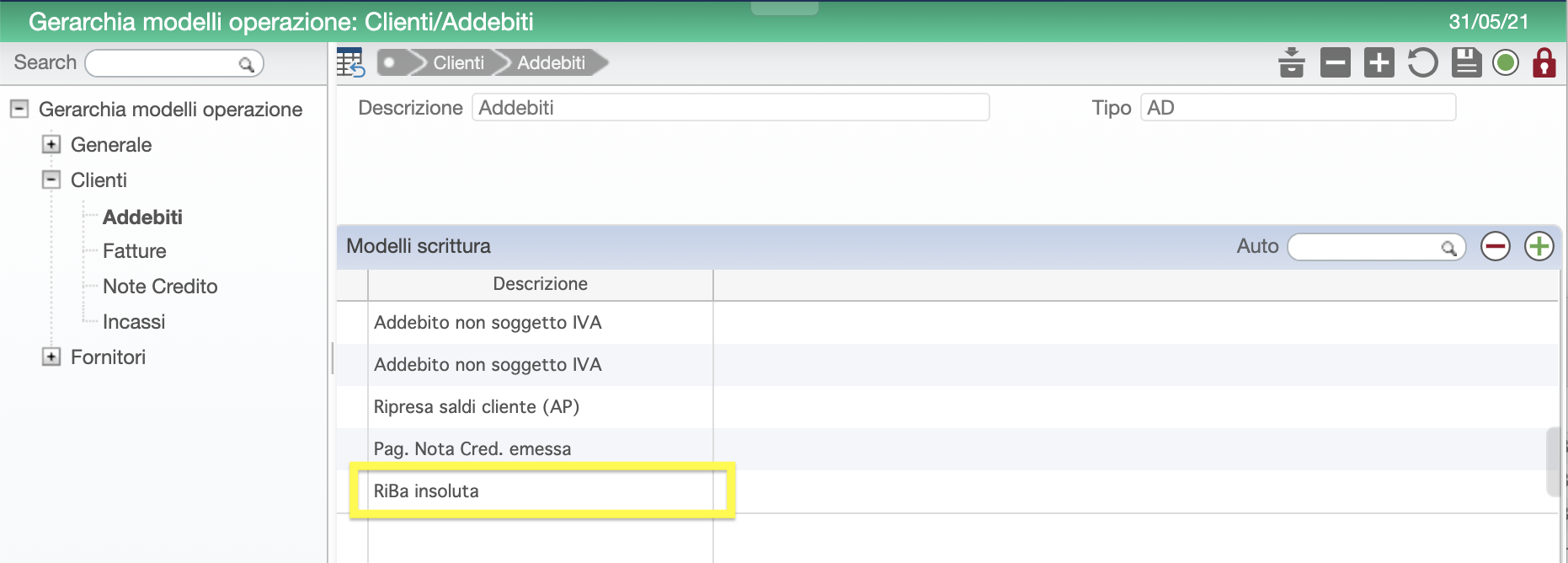

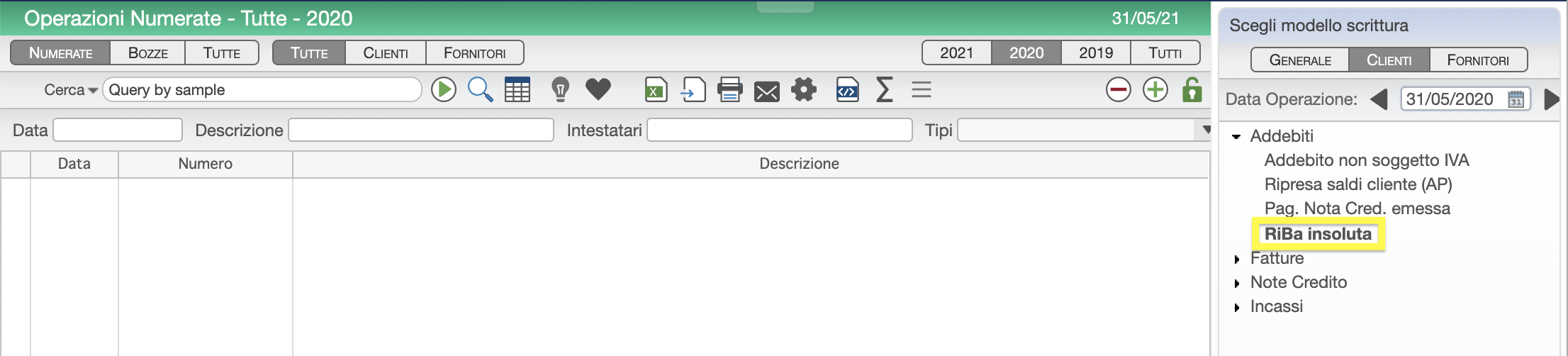

creare un modello di scrittura dedicato, nella sezione Clienti - Addebiti

creare un Tipo vendita avente come Classe IVA FC (Fuori campo Iva) e come conto il conto il conto transitorio su cui viene fatta la contabilizzazione della Riba in attesa dell’incasso. Se la Riba è già stata incassata e la si deve strnare dal conto corrente, inserire qui il conto contabile della Banca.

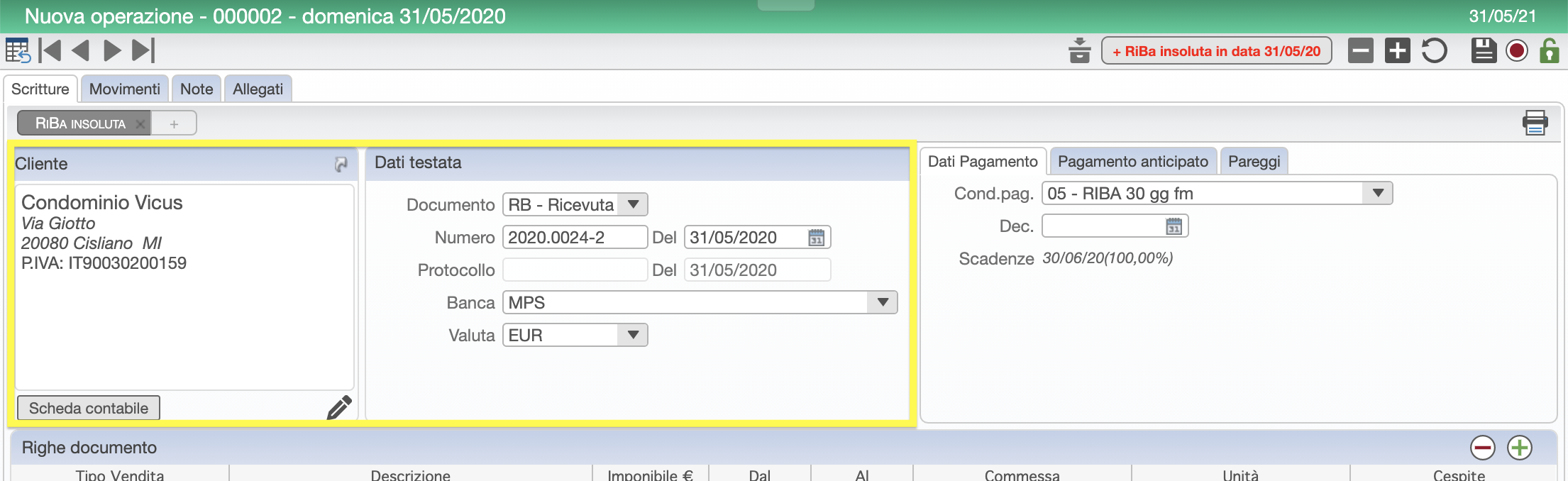

registrare una nuova operazione, con data pari alla data dell’insoluto, a partire dal modello creato

inserire il nome del cliente e i dati relativi alla RiBa scaduta

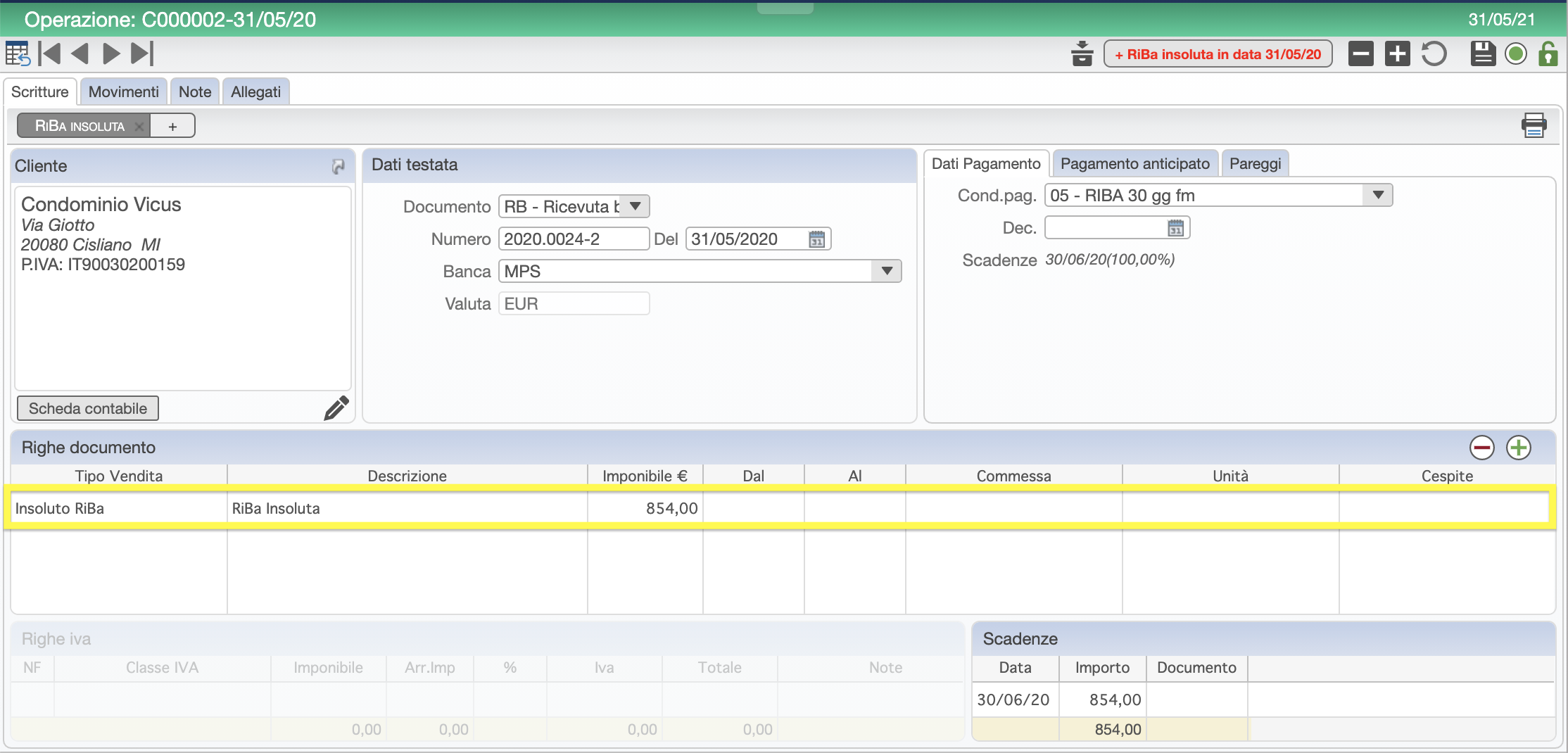

inserire come riga del documento una riga avente il

tipo vendital’insoluto, unadescrizioneadatta che faccia eventualmente riferimento alla RiBa insoluta o alla fattura non saldata, eimportopari all’importo insoluto.

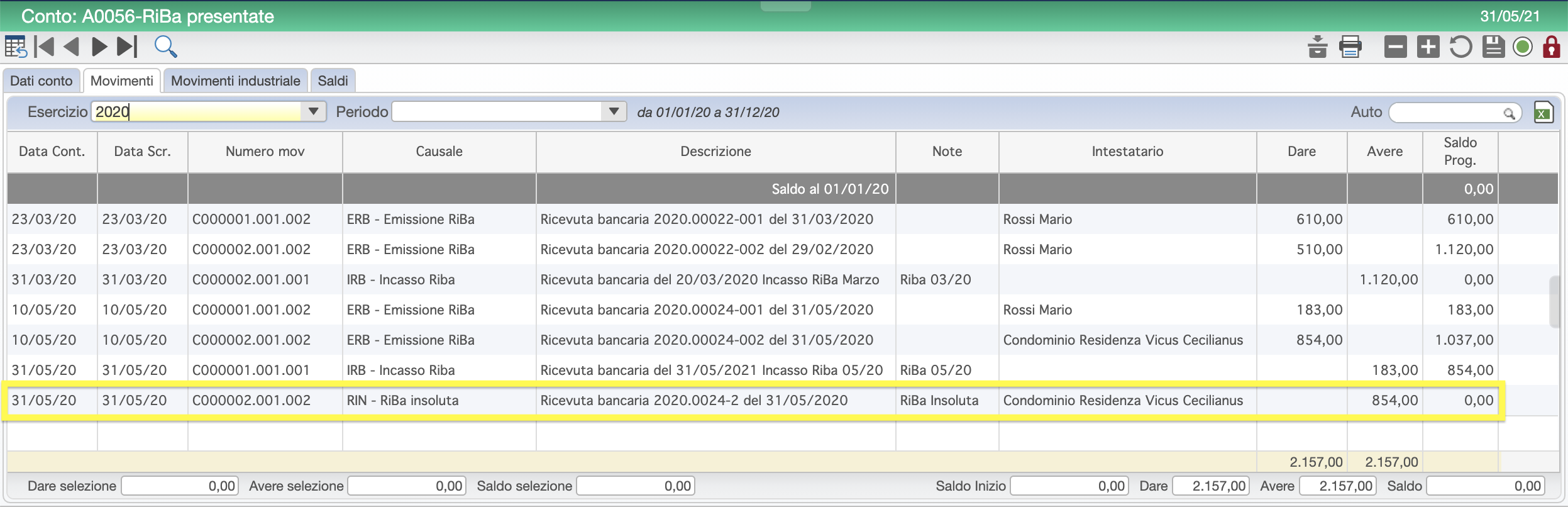

Ecco come viene movimentato il conto di gestione del portafoglio RiBa, con la registrazione della RiBa insoluta:

e come risulta aperto il partitario del cliente insolvente: